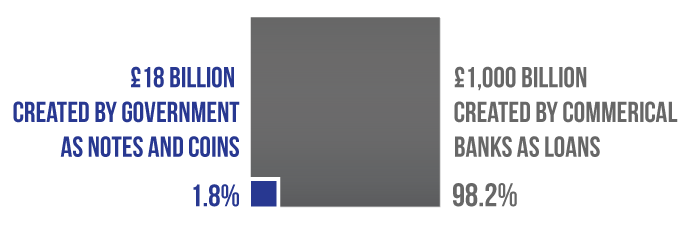

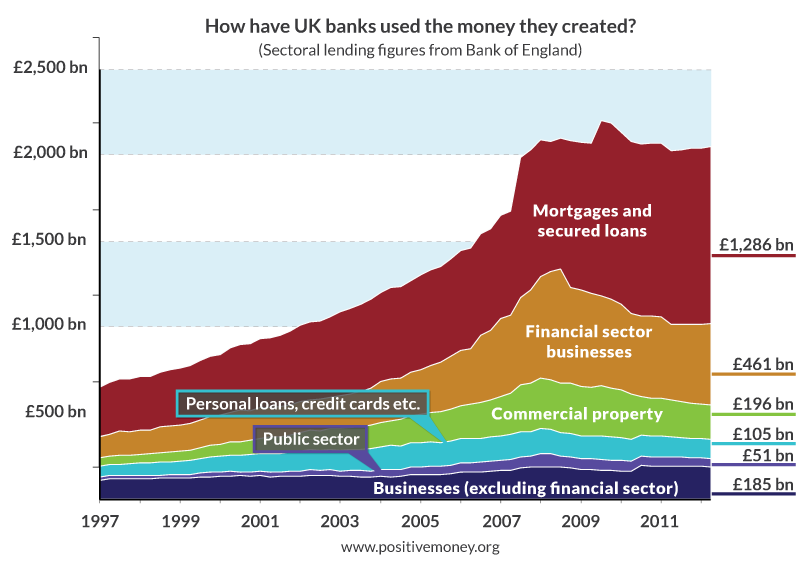

Dauguma pinigų yra sukurti imant paskolas iš bankų. Vienintelis būdas padidinti pinigų kiekį ekonomikoje yra skolinimasis iš bankų, taip paliekant mus visus didžiulėje skolų ir užstatų duobėje.

1. Kol žmonės klimpsta į skolas, bankai kuria naujus pinigus.

Betkam imant paskolą, išleidžiami visiškai nauji pinigai. Kol skolinamasi, tol ekonomika plečiasi šviežia valiuta. Visi šie nauji pinigai ir padidėjęs vartojimas sudaro įvaizdį, kad sistema veikia puikiai, kas paskatina dar daugiau skolintis. Kol skola auga, tol didėja ir pinigų kiekis.

2. Kiekvienam išleistam pinigui yra toks pat kiekis skolos.

Jeigu jūsų banko sąskaitoje yra £100, kažkas kitas privalo turėti £100 skoloje. Apibendrinus, visoje ekonomikoje bus tiek pat skolos, kiek ir pinigų.

3. Jeigu norime daugiau pinigų, privalome skolintis.

Jeigu norime ekonomiką pagyvinti įliedami daugiau pinigų, pavyzdžiui recesijos laikotarpiu, privalome klimpti į skolas bankams. Štai kodėl krizės laikotarpiu vyriausybė yra bejėgė priversti bankus skolinti vėl. Jeigu ekonominė krizė kilo dėl per didelių skolų, kaip ją galima atgaivinti jei vienintelis būdas – vėl skolintis?

4. Jeigu atsikratome skolų – dingsta pinigai.

Išmokant skolas, pinigai nenuteka kam nors kitam – jie tiesiog išimami iš ekonomikos. Tai yra dėl to, nes paskolų grąžinimas yra atvirkštinis pinigų kūrimo procesas: bankai išleidžia pinigus suteikiant paskolas, taip pat juos panaikina paskoloms grįžus.

Taigi kai žmonės stengiasi išsimokėti paskolas, ištikrųjų jie kenkia ekonomikai, nes ištraukia iš jos pinigus. Rezultate sumažėjęs pinigų kiekis ir skolinimas nebeskatina vartojimo, ekonomika traukiasi, visi skurstame. Tai galima sulyginti su mašinos varikliu be tepalo – ilgainiui mašina išvis nebevažiuos ir viskas sustos.

Tai reiškia, kad neįmanoma sumažinti skolų nesukeliant recesijos. Ir jūs asmeniškai tegalite išmokėti skolas, tais pinigais, kuriuos kažkas kažkada pasiskolino. Tokia sistema sukuria spąstus, kai skola be perstojo privalo augti.