1 dalis: PROBLEMOS

-Trys lemtingos bankininkystės sistemos klaidos:

1.Bankai gali skolinti jūsų pinigus be atsiklausimo.

Kodėl tai atsiliepia mokesčių mokėtojams.

2.Bankai neprivalo jums pranešti, kur jūsų pinigus jie investuos/skolins/spekuliuos

Kaip jūsų pinigai gali būti naudojami bombų gaminimui, vargingų šeimų marinimui, ar netgi jūsų pačių pinigų ar būsimos pensijos nuvertėjimui.

3.Bankai gali spausdinti pinigus beveik iš nieko, skolinimo būdu.

-Ką pinigai reiškia šiandien?

-Kodėl valstybė privalo didinti mokesčius ir taupyti mūsų sąskaita?

-Kodėl visos šalys tūno skolose ir kodėl iš jų neįmanoma išlipti? Kodėl jos augs amžinai?

-Kaip pinigai tapo skaitmeniniai?

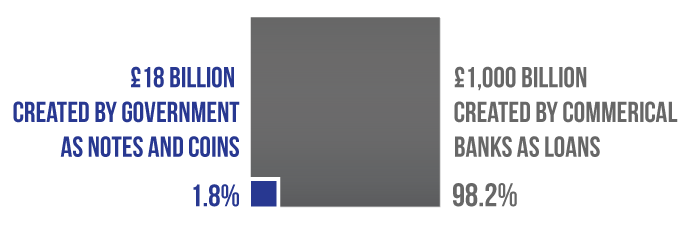

-Kiek pinigų bankai sukūrė visoje UK?

-Įrodymas iš pirmų šaltinių, kad bankai gali kurti pinigus.

-Kodėl iš tikrųjų NĖRA jokių pinigų mūsų banko sąskaitose, nepaisant to ką galvojate ar yra parašyta.

-Kaip pinigai, kuriuos padėjote į banką tampa legalia banko nuosavybe – nuo to laiko, jie nebe jūsų.

-Kodėl daugelis bankų iš esmės yra nemokūs?

-Pinigų taisyklės į kurias daugelis politikų ir ekonomistų pražiūri pro pirštus. Kodėl tai atneša pražūtingus rezultatus?

-Kaip veikia bankomatai: jūs iš tikrųjų neišsiimate grynųjų iš banko, jūs juos nuperkate iš banko iškeisdami juos į skaitmeninius.

-Kodėl jūs galite išlipti iš skolos tik nugramzdindamas kitą giliau?

-Kodėl mes neišvengiamai tapome priklausomi nuo skolos?

-Kodėl bankai neprideda vertės ir nepadeda augti ekonomikai?

-Kaip bankai IŠ TIKRŲJŲ prisideda prie ekonomikos?

-Kodėl vargšai dar labiau vargsta, o turtingi turtėja?

2 dalis: SPRENDIMAI

-Trys paprasti sprendimai bankininkystės sistemai, kuri ir yra atsakinga už visas šias problemas.

-Kaip veiktų sistema įvykdžius šias reformas?

-Kodėl ši reforma suteiktų mums mažėjantį skurdimą, mažesnes skolas, geresnę gyvenimo gerovę, krizių ir kainų burbulų nebuvimą?

-Kodėl pilno-rezervo sistema reikštų, kad mums niekada nebereiktų gelbėti bankų dėl bankroto?

-Kodėl pilno-rezervo sistema uždraustų bankams naudotis žalinga spekuliacija?

-Kodėl šios reformos nėra nauja idėja – jos jau buvo kažkada įgyvendintos?

-Kas iš tikrųjų nuspręstų, kiek pinigų bus sukurta?

-Kaip ši reforma paremtų švarią ir atsinaujinančią energiją, aplinkos taršą?

-Kodėl perėjimas prie šių reformų yra naudingesnis, nei senos sistemos taisymas?

-Ką Anglijos Banko valdytojas Mervyn King mano apie šias reformas?