Šiuolaikinės ekonomikos mechanika

Visame internete knibždėte knibžda paprastam mirtingąjam nesuprantami svaičiojimai ekonomikos tema. Žiniasklaidoje nuolatos publikuojami sudėtingais terminais perkrauti straipsniai, ekonomikos vadovėliai prigrūsti įvairiausių formulių, kuriose įžvelgti esmę vargu ar pavyks. Tokiame informacijos šiukšlyne pasiklysti labai lengva, todėl šio straipsnio tikslas bus kuo primityviau ir aiškiau nušviesti šiuolaikinės ekonomikos mechanizmą. Suprasite kas verčia visuomenę tapti „vartotojiška“, kodėl nesustabdomai kyla kainos, kaupiasi skola, kodėl krizės „neišvengiamos“ ir daug kitų dalykų. Suvoksite beveik visų žiniasklaidoje pasirodančių straipsnių ir visų didžiųjų socialinių-ekonominių problemų priežastį finansiniame lygmenyje, bet pirmiausia išsiaiškinkim apie ką kalbėsim.

Ekonomika – tai moderni mainų sistema, kurios varomoji jėga pinigai. Pinigais mes kažkada palengvinome mainus sąlyginai įteisindami juos kaip turtą. Ekonomika neišvengiamai liečia visas gyvenimo sritis. Apibendrintai, ekonomikos rodikliams kylant žmonių gyvenimo kokybė gerėja, leidžiantis – prastėja. Ekonomiką galima lyginti su didžiuliu organizmu, kurio kraujas – pinigai.

Šiuolaikinėje ekonomikoje esti du pinigų tipai: 1- Grynieji (banknotai, monetos); 2-Negrynieji (elektroniniai skaičiai saugomi kompiuteriuose). Didžiąją pinigų masės dalį sudaro el. pinigai.

Abiejų variantų emisijos (kūrimo) teisę turi Centrinis bankas. Paprastam piliečiui gali pasirodyti keista, bet el. pinigus laisvai „spausdina“ komerciniai bankai, tokie kaip Swedbank ar SEB. Tik nereikia įsivaizduoti spausdinimo aparato tamsiame pogrindyje. Ekonomistai šį pinigų dauginimą vadina multiplikavimu.[1] Pinigai komerciniuose bankuose multiplikuojami išduodant paskolą. Reikia prisiminti, kad paskolos pinigai, kuriuos žmogus gavo iš banko nėra kito žmogaus indėlis. Bankas šiuos pinigus sukūrė iš nieko ir kai paskola bus gražinta šie pinigai išnyks kaip ir atsirado. Šis procesas vadinasi „Frakcinio rezervo bankininkystė“.[1] Apibendrinus, didžioji pinigų dalis yra sukurta kaip skola ir kai ją gražinsime tų pinigų nebeliks.

Norėdami suprasti visos ekonominės sistemos esmę, tereikia susipažinti su keliais punktais:

1. Visi nauji pinigai atsiranda per paskolą.

2. Visoms paskoloms uždedamos palūkanos.

Įsidėmėkite šias dvi priežastis, nes dabar aptarsime jų pasekmes:

Skola, kurios neįmanoma gražinti.

Būtų labai kvaila manyti, kad mes iš tikrųjų turime pinigų. Kadangi visi pinigai mums paskolinti – teks juos gražinti ir taip apyvartoje neliks nė skatiko. BET yra vienas niuansas, kuris visą mechanizmą paverčia pragaro mašina, o jos žmones į aklavietę patekusiais vergais – visiems išleistiems pinigams uždedamos palūkanos. Tai reiškia, kad net ir visus pinigus išėmus iš apyvartos liks skola! Pavyzdžiui, Didžiojoje Britanijoje bendras pinigų kiekis sudaro £2.1 trilijoną, bet skola siekia – £2.4 trilijonus ir toliau auga.

„Vartotojiška visuomenė“ arba besaikis pelno siekimas.

Tiek vyriausybėms, tiek žmonėms ar jų verslams, vienintelis kelias gauti pinigų – skolintis. Kaip supratote šioms skoloms uždedamos palūkanos, . Bet palūkanas, norime mes to ar ne, gražinti tenka. Todėl skolinamasi vėl, kad padengtume senas, tuo pat metu generuodami naujas palūkanas.

Nauja skola reiškia – nauji pinigai, o kad juos gauti, privaloma imti paskolas, kitaip sakant vartoti – reikia mums to ar ne. Nevartojant nesukurtume naujų pinigų atiduoti senai skolai, todėl daroma viskas, kad sena skola išnyktų. Pavyzdžiui „Bumo“ metu bankai pigiai dalina paskolas į kairę ir dešinę, žiniasklaida cituoja politikų raginimą „skatinti ekonomikos augimą“. Neišvengiamai atsiranda nauji verslai, darbo vietos. Paslaugų sektorius išsiplečia iki begalybės, siūlydamas parduoti galbūt net ir sielą. Reikia prisiminti, kad gamintojai nėra suinteresuoti išleisti ilgaamžišką, kokybišką ir ekologišką produktą, nes tai tiesiogiai pakenktų jų pelnams.

„Burbulas“ ir „Krizė“.

Pradžioje, kol palūkanų gražinti dar nereikia, suteikiami pigūs vartojimo kreditai – paskolos generuojamos greičiau nei atiduodamos skolos. Žmonės „skatindami ekonomiką“ ima paskolas, taip sukurdami naujus pinigus, tuo pat metu pūsdami naują palūkanų burbulą. Bet visgi ateina metas gražinti senas palūkanas ir nuo to laiko viskas apsiverčia aukštyn kojom: burbului sprogus, bankai išsigąsta nemokių piliečių, todėl skolinimas tampa rizikingu, o tai reiškia naujų pinigų kūrimo stabdymą – paskolos atidavinėjamos greičiau, nei sukuriami nauji pinigai. Žmonės negaudami paskolų, nebevartoja kaip anksčiau, todėl žlunga ištisi verslai, kyla nedarbingumas, gyvenimo kokybė prastėja – ištinka „Krizė“.

Infliacija – pinigų nuvertėjimas.

Neturėdami pinigų palūkanų gražinimui – privalome skolintis vėl ir vėl kaupdami vis didesnę pinigų masę. Šis nesustabdomas garvežys sukelia „Infliaciją“ – pinigų nuvertėjimą. Viskam galioja ta pati taisyklė – kuo kažko daugiau, tuo jis mažiau vertingesnis. Todėl kiekvieną kartą sukuriant naujus pinigus jų vertė tiesiog mažėja. Pavyzdžiui, Lietuvos metinė infliacija siekia daugiau nei 4%. Deja, bankai indėlių palūkanoms šio procento nesiūlo, todėl padėję indėlį, jūs ne tik, kad negausite pelno, bet ir „taupysite“ į minusą. Kaip supratote pinigus laikyti kojinėje neapsimoka.

Vargšai vargsta, turtingi turtėja.

O kam atitenka palūkanos, kurių neįmanoma atiduoti nepasiskolinus dar? – Tam, kuris turi teisę jas uždėti. Atkreipkite dėmesį į komercinių bankų pastatų dydį. Pastarieji, turėdami pinigų tiekimo monopoliją, siurbia pinigus, realiai nesukurdami jokio produkto. Štai kodėl beveik visi žmonės priversti mokėti palūkanas privatiems „Too big to fail“ savininkams. Tai veda prie paprastų žmonių turto ir protų (emigracija) perskirstymo turtingiesiems. Tas pats galioja silpnoms ir stiprioms šalims – klestės ta, kuri spausdina savarankiškai (FED). Deja kitų silpnų šalių dėka.

Nesmagi pabaiga.

Visi žinome, kad „Ponzi“ ekonomika ilgai negyvuoja. Jau dabar valstybių skolos siekia milžiniškas sumas, o pirmoji, rimta šio mechanizmo auka tapo Graikija. Artėjantis fiasko gali kardinaliai pakeisti visų gyvenimus…

[1] Kai kurie ekonomistai teigia, kad multiplikatoriaus ir frakcinio rezervo bankininkystės modeliai neatitinka realybės.

Platesniam vaizdui susidaryti siūlome perskaityti „Positive Money“ skyrių meniu dešinėje.

Viskas apie pinigus (seminaras)

1 dalis: PROBLEMOS

-Trys lemtingos bankininkystės sistemos klaidos:

1.Bankai gali skolinti jūsų pinigus be atsiklausimo.

Kodėl tai atsiliepia mokesčių mokėtojams.

2.Bankai neprivalo jums pranešti, kur jūsų pinigus jie investuos/skolins/spekuliuos

Kaip jūsų pinigai gali būti naudojami bombų gaminimui, vargingų šeimų marinimui, ar netgi jūsų pačių pinigų ar būsimos pensijos nuvertėjimui.

3.Bankai gali spausdinti pinigus beveik iš nieko, skolinimo būdu.

-Ką pinigai reiškia šiandien?

-Kodėl valstybė privalo didinti mokesčius ir taupyti mūsų sąskaita?

-Kodėl visos šalys tūno skolose ir kodėl iš jų neįmanoma išlipti? Kodėl jos augs amžinai?

-Kaip pinigai tapo skaitmeniniai?

-Kiek pinigų bankai sukūrė visoje UK?

-Įrodymas iš pirmų šaltinių, kad bankai gali kurti pinigus.

-Kodėl iš tikrųjų NĖRA jokių pinigų mūsų banko sąskaitose, nepaisant to ką galvojate ar yra parašyta.

-Kaip pinigai, kuriuos padėjote į banką tampa legalia banko nuosavybe – nuo to laiko, jie nebe jūsų.

-Kodėl daugelis bankų iš esmės yra nemokūs?

-Pinigų taisyklės į kurias daugelis politikų ir ekonomistų pražiūri pro pirštus. Kodėl tai atneša pražūtingus rezultatus?

-Kaip veikia bankomatai: jūs iš tikrųjų neišsiimate grynųjų iš banko, jūs juos nuperkate iš banko iškeisdami juos į skaitmeninius.

-Kodėl jūs galite išlipti iš skolos tik nugramzdindamas kitą giliau?

-Kodėl mes neišvengiamai tapome priklausomi nuo skolos?

-Kodėl bankai neprideda vertės ir nepadeda augti ekonomikai?

-Kaip bankai IŠ TIKRŲJŲ prisideda prie ekonomikos?

-Kodėl vargšai dar labiau vargsta, o turtingi turtėja?

2 dalis: SPRENDIMAI

-Trys paprasti sprendimai bankininkystės sistemai, kuri ir yra atsakinga už visas šias problemas.

-Kaip veiktų sistema įvykdžius šias reformas?

-Kodėl ši reforma suteiktų mums mažėjantį skurdimą, mažesnes skolas, geresnę gyvenimo gerovę, krizių ir kainų burbulų nebuvimą?

-Kodėl pilno-rezervo sistema reikštų, kad mums niekada nebereiktų gelbėti bankų dėl bankroto?

-Kodėl pilno-rezervo sistema uždraustų bankams naudotis žalinga spekuliacija?

-Kodėl šios reformos nėra nauja idėja – jos jau buvo kažkada įgyvendintos?

-Kas iš tikrųjų nuspręstų, kiek pinigų bus sukurta?

-Kaip ši reforma paremtų švarią ir atsinaujinančią energiją, aplinkos taršą?

-Kodėl perėjimas prie šių reformų yra naudingesnis, nei senos sistemos taisymas?

-Ką Anglijos Banko valdytojas Mervyn King mano apie šias reformas?

Krizės mechanika

Spauskite CC norėdami įjungti lietuviškus subtitrus.

Paaiškinimai:

Žemo lygio užstatai (ang. Sub-prime Mortgage) – http://www.spekuliantai.lt/elastingas/dienorastis/irasas/833

Turtu garantuota obligacija (ang. Collateralized debt obligation – CDO) – http://lt.wikipedia.org/wiki/Turtu_garantuota_obligacija

Kredito rizikos apsikeitimo sandoris (Credit default swap – CDS) – http://lt.wikipedia.org/wiki/Kredito_rizikos_apsikeitimo_sandoris

Iždo vekselis (Treasury bills) – http://lt.wikipedia.org/wiki/I%C5%BEdo_vekselis

Brokeris – http://lt.wikipedia.org/wiki/Brokeris

Kodėl didėja mokesčiai?

Kadangi patikime privatiems bankams emituoti valstybės pinigus, visi nuo to kenčiame mokėdami didesnius mokesčius. Tai yra dėl to, nes pinigų kūrimo mokestis, kitaip – palūkanos keliauja ne valstybės piliečiams, o privačių bankų savininkams. Paprastiems žmonėms taip pat tenka atsakyti ir už bankų sukeltas finansines krizes.

1. Pajamos emituojant pinigus.

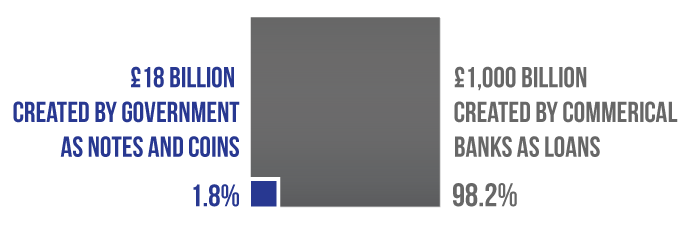

Anglijos bankas vis dar spausdina popierinius pinigus (pvz. 10 svarų kupiūras). Pagaminti kupiūra kainuoja tik kelis pensus, todėl vyriausybė gauna pelną nuo kiekvienos kupiūros paleistos į apyvartą. Tarp 2000 ir 2009 šis pelnas siekė £18 milijardų – pakankamai apmokėti to laikotarpio visų 90 tūkst. seselių atlyginimus.

Bet Anglijos bankas pagrinde emituoja tik popierinius pinigus, o skaitmeninius palieka privatiems bankams, kuriuos naudojame taipogi kiekvieną dieną. Bankui emitavus skaitmeninius pinigus pelną pasiima bankas, o ne mokesčių mokėtojai.

Nuo 2002 iki 2009, privatūs bankai padidino pinigų kiekį £1 trilijonu. Kadangi šie pinigai buvo sukurti privačių bankų, visos palūkanos t.y. pelnas atiteko jiems.

Vietoj to, jei šiuos pinigus būtų emitavusi vyriausybė, o ne privatūs bankai UK piliečiams nereikėtų sumokėti £1 trilijono mokesčių. Tai maždaug £33 tūkst. kiekvienam mokesčių mokėtojui per 7 metus!

2. Nacionalinės skolos palūkanos

Kadangi emisijos pelnas atitenka ne vyriausybei, o privatiems bankams, vyriausybė privalo skolintis daugiau pinigų, kad padengtų šias prarastas pajamas.

Mes, kaip mokesčių mokėtojai privalome apmokėti šias vyriausybės skolas. Šiuo metu UK piliečiai išleidžia daugiau nacionalinei skolai apmokėti (£51 milijardas per metus), nei švietimui, gynybai, policijai ar transportui. Šios palūkanos kainuoja £1,700 kiekvienam mokesčių mokėtojui per metus.

Kuo daugiau palūkanų privalome grąžinti, tuo mažiau pinigų liks viešosioms paslaugoms ir tuo daugiau mokesčių privalėsime sumokėti.

3. Deficitas: recesijos ir krizių kaina.

Prasidėjus 2008 krizei, šimtai tūkstančių žmonių prarado darbus, nustojo vartoti, o verslai žlugo. Visa tai reiškė, kad vyriausybė į biudžetą surinko ženkliai mažiau mokesčių.

Tuo pačiu metu, vis daugiau žmonių pasinaudojo nedarbingumo pašalpomis, kas lėmė stiprų vyriausybės išlaidų padidėjimą. Skirtumas tarp pajamų ir išlaidų padidėjo nuo £30 iki £180 milijardų. Šis skirtumas vadinasi ‘deficitu’ ir jį privaloma padengti skolinantis.

Be bankinės sistemos, kuri emituoja pinigus kiekieną kart išduodant paskolą, mes nebūtume patyrę krizių, o mokesčių mokėtojams nereikėtų gelbėti bankų į draudimo fondus suneštais pinigais.