Jei bankai emituoja pakankamai naujų pinigų ir pripumpuoja jais ekonomiką per asmenines paskolas bei kreditines korteles, tai gali sukelti ‘bumą’, kurio dėka sukuriamos darbo vietos bei plečiami verslai. Bet kadangi šie bumai veikia ne dėl didėjančių pajamų, bet dėl augančių skolų, ankščiau ar vėliau, prasidėjus recesijai visa tai sustoja – verslai bankrutuoja, žmonės praranda darbus. Dabartinė pinigų sistema nepalanki darbams bei verslams.

1. Bankinė pinigų emitacija sukelia dirbtinį bumą.

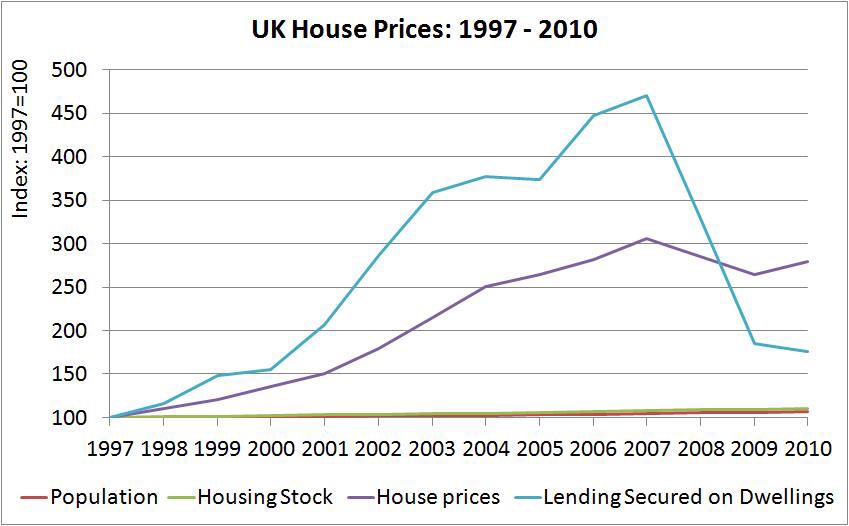

Ekonominiai bumai gali būti sukelti žmonių bei verslų imamomis paskolomis, kurių išdavos metu sukuriami visiškai nauji pinigai. Šiuo būdu per 10 metų iki finansų krizės bankai pinigų kiekį ekonomikoje padvigubino. Kai ekonomika pastoviai pumpuojama pinigų dozėmis, gali atrodyti, kad visi aplinkui turtėja – būstų kainos auga, kas rodo augantį turtą tarp namų savininkų. Tuo tarpu lengvas kredito gavimas skatina žmones naudotis pinigais, kurių jie neturi. Dėl šių priežasčių verslai plečiasi bei parduoda vis greičiau ir daugiau.

2. Ilgainiui įsiskolinimas tampa per didelis ir bumą pakeičia krizė.

Visi šie naujai sukurti ir paskolinti pinigai privalo būti grąžinti. Išlaidos ekonomikoje vis mažėja ir mažėja, nes vis daugiau pajamų tenka skirti skolų aptarnavimui – palūkanoms grąžinti. Bet tai dar ne viskas – kadangi pinigai buvo sukurti iš oro, jiems grįžus bankas juos išima iš apyvartos. Pinigai iš ekonomikos rato dingsta nebegrįžtamai. Jei bankai nebeišduoda naujų paskolų, kad pakeistų šiuos išimtus pinigus, ekonomika pradeda skęsti. Mažesnis pinigų kiekis ekonomikoje reiškia mažesnę paklausą prekėms ir paslaugoms, todėl sukeliama recesija.

3. Nestabilumas kenkia verslams.

Verslams klestėti sudėtinga, kadangi bankų sukeltos recesijos ištinka kas kelerius metus. Verslai, kurie atrodė gerai laikėsi, gali bankrutuoti vien dėl finansinių krizių ar recesijų. Kad vyktų nuoseklus augimas, daugumai verslų reikalinga stabili ekonominė sistema, nei skolomis pagrįsti bumai ir krizės.