Be vargo sužinosite kas yra infliacija, stagfliacija, recesija. Suprasite kokioje absurdiškoje padėtyje dabar randasi ekonomika.

Spauskite CC norėdami įjungti lietuviškus subtitrus.

Pasaulio santvarka iš esmės

Be vargo sužinosite kas yra infliacija, stagfliacija, recesija. Suprasite kokioje absurdiškoje padėtyje dabar randasi ekonomika.

Spauskite CC norėdami įjungti lietuviškus subtitrus.

Spauskite CC norėdami įjungti lietuviškus subtitrus.

Paaiškinimai:

Žemo lygio užstatai (ang. Sub-prime Mortgage) – http://www.spekuliantai.lt/elastingas/dienorastis/irasas/833

Turtu garantuota obligacija (ang. Collateralized debt obligation – CDO) – http://lt.wikipedia.org/wiki/Turtu_garantuota_obligacija

Kredito rizikos apsikeitimo sandoris (Credit default swap – CDS) – http://lt.wikipedia.org/wiki/Kredito_rizikos_apsikeitimo_sandoris

Iždo vekselis (Treasury bills) – http://lt.wikipedia.org/wiki/I%C5%BEdo_vekselis

Brokeris – http://lt.wikipedia.org/wiki/Brokeris

Dauguma pinigų yra sukurti imant paskolas iš bankų. Vienintelis būdas padidinti pinigų kiekį ekonomikoje yra skolinimasis iš bankų, taip paliekant mus visus didžiulėje skolų ir užstatų duobėje.

Betkam imant paskolą, išleidžiami visiškai nauji pinigai. Kol skolinamasi, tol ekonomika plečiasi šviežia valiuta. Visi šie nauji pinigai ir padidėjęs vartojimas sudaro įvaizdį, kad sistema veikia puikiai, kas paskatina dar daugiau skolintis. Kol skola auga, tol didėja ir pinigų kiekis.

Jeigu jūsų banko sąskaitoje yra £100, kažkas kitas privalo turėti £100 skoloje. Apibendrinus, visoje ekonomikoje bus tiek pat skolos, kiek ir pinigų.

Jeigu norime ekonomiką pagyvinti įliedami daugiau pinigų, pavyzdžiui recesijos laikotarpiu, privalome klimpti į skolas bankams. Štai kodėl krizės laikotarpiu vyriausybė yra bejėgė priversti bankus skolinti vėl. Jeigu ekonominė krizė kilo dėl per didelių skolų, kaip ją galima atgaivinti jei vienintelis būdas – vėl skolintis?

Išmokant skolas, pinigai nenuteka kam nors kitam – jie tiesiog išimami iš ekonomikos. Tai yra dėl to, nes paskolų grąžinimas yra atvirkštinis pinigų kūrimo procesas: bankai išleidžia pinigus suteikiant paskolas, taip pat juos panaikina paskoloms grįžus.

Taigi kai žmonės stengiasi išsimokėti paskolas, ištikrųjų jie kenkia ekonomikai, nes ištraukia iš jos pinigus. Rezultate sumažėjęs pinigų kiekis ir skolinimas nebeskatina vartojimo, ekonomika traukiasi, visi skurstame. Tai galima sulyginti su mašinos varikliu be tepalo – ilgainiui mašina išvis nebevažiuos ir viskas sustos.

Tai reiškia, kad neįmanoma sumažinti skolų nesukeliant recesijos. Ir jūs asmeniškai tegalite išmokėti skolas, tais pinigais, kuriuos kažkas kažkada pasiskolino. Tokia sistema sukuria spąstus, kai skola be perstojo privalo augti.

Kadangi patikime privatiems bankams emituoti valstybės pinigus, visi nuo to kenčiame mokėdami didesnius mokesčius. Tai yra dėl to, nes pinigų kūrimo mokestis, kitaip – palūkanos keliauja ne valstybės piliečiams, o privačių bankų savininkams. Paprastiems žmonėms taip pat tenka atsakyti ir už bankų sukeltas finansines krizes.

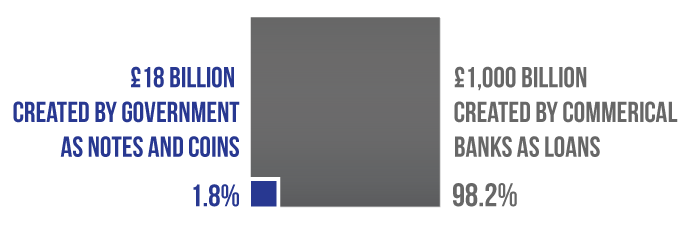

Anglijos bankas vis dar spausdina popierinius pinigus (pvz. 10 svarų kupiūras). Pagaminti kupiūra kainuoja tik kelis pensus, todėl vyriausybė gauna pelną nuo kiekvienos kupiūros paleistos į apyvartą. Tarp 2000 ir 2009 šis pelnas siekė £18 milijardų – pakankamai apmokėti to laikotarpio visų 90 tūkst. seselių atlyginimus.

Bet Anglijos bankas pagrinde emituoja tik popierinius pinigus, o skaitmeninius palieka privatiems bankams, kuriuos naudojame taipogi kiekvieną dieną. Bankui emitavus skaitmeninius pinigus pelną pasiima bankas, o ne mokesčių mokėtojai.

Nuo 2002 iki 2009, privatūs bankai padidino pinigų kiekį £1 trilijonu. Kadangi šie pinigai buvo sukurti privačių bankų, visos palūkanos t.y. pelnas atiteko jiems.

Vietoj to, jei šiuos pinigus būtų emitavusi vyriausybė, o ne privatūs bankai UK piliečiams nereikėtų sumokėti £1 trilijono mokesčių. Tai maždaug £33 tūkst. kiekvienam mokesčių mokėtojui per 7 metus!

Kadangi emisijos pelnas atitenka ne vyriausybei, o privatiems bankams, vyriausybė privalo skolintis daugiau pinigų, kad padengtų šias prarastas pajamas.

Mes, kaip mokesčių mokėtojai privalome apmokėti šias vyriausybės skolas. Šiuo metu UK piliečiai išleidžia daugiau nacionalinei skolai apmokėti (£51 milijardas per metus), nei švietimui, gynybai, policijai ar transportui. Šios palūkanos kainuoja £1,700 kiekvienam mokesčių mokėtojui per metus.

Kuo daugiau palūkanų privalome grąžinti, tuo mažiau pinigų liks viešosioms paslaugoms ir tuo daugiau mokesčių privalėsime sumokėti.

Prasidėjus 2008 krizei, šimtai tūkstančių žmonių prarado darbus, nustojo vartoti, o verslai žlugo. Visa tai reiškė, kad vyriausybė į biudžetą surinko ženkliai mažiau mokesčių.

Tuo pačiu metu, vis daugiau žmonių pasinaudojo nedarbingumo pašalpomis, kas lėmė stiprų vyriausybės išlaidų padidėjimą. Skirtumas tarp pajamų ir išlaidų padidėjo nuo £30 iki £180 milijardų. Šis skirtumas vadinasi ‘deficitu’ ir jį privaloma padengti skolinantis.

Be bankinės sistemos, kuri emituoja pinigus kiekieną kart išduodant paskolą, mes nebūtume patyrę krizių, o mokesčių mokėtojams nereikėtų gelbėti bankų į draudimo fondus suneštais pinigais.

Jei bankai emituoja pakankamai naujų pinigų ir pripumpuoja jais ekonomiką per asmenines paskolas bei kreditines korteles, tai gali sukelti ‘bumą’, kurio dėka sukuriamos darbo vietos bei plečiami verslai. Bet kadangi šie bumai veikia ne dėl didėjančių pajamų, bet dėl augančių skolų, ankščiau ar vėliau, prasidėjus recesijai visa tai sustoja – verslai bankrutuoja, žmonės praranda darbus. Dabartinė pinigų sistema nepalanki darbams bei verslams.

Ekonominiai bumai gali būti sukelti žmonių bei verslų imamomis paskolomis, kurių išdavos metu sukuriami visiškai nauji pinigai. Šiuo būdu per 10 metų iki finansų krizės bankai pinigų kiekį ekonomikoje padvigubino. Kai ekonomika pastoviai pumpuojama pinigų dozėmis, gali atrodyti, kad visi aplinkui turtėja – būstų kainos auga, kas rodo augantį turtą tarp namų savininkų. Tuo tarpu lengvas kredito gavimas skatina žmones naudotis pinigais, kurių jie neturi. Dėl šių priežasčių verslai plečiasi bei parduoda vis greičiau ir daugiau.

Visi šie naujai sukurti ir paskolinti pinigai privalo būti grąžinti. Išlaidos ekonomikoje vis mažėja ir mažėja, nes vis daugiau pajamų tenka skirti skolų aptarnavimui – palūkanoms grąžinti. Bet tai dar ne viskas – kadangi pinigai buvo sukurti iš oro, jiems grįžus bankas juos išima iš apyvartos. Pinigai iš ekonomikos rato dingsta nebegrįžtamai. Jei bankai nebeišduoda naujų paskolų, kad pakeistų šiuos išimtus pinigus, ekonomika pradeda skęsti. Mažesnis pinigų kiekis ekonomikoje reiškia mažesnę paklausą prekėms ir paslaugoms, todėl sukeliama recesija.

Verslams klestėti sudėtinga, kadangi bankų sukeltos recesijos ištinka kas kelerius metus. Verslai, kurie atrodė gerai laikėsi, gali bankrutuoti vien dėl finansinių krizių ar recesijų. Kad vyktų nuoseklus augimas, daugumai verslų reikalinga stabili ekonominė sistema, nei skolomis pagrįsti bumai ir krizės.